Как осуществить возврат страховки по действующему или погашенному кредиту на законных основаниях

Содержание статьи:

На сегодняшний день услуги страхования оформляются в купе с большинством кредитных предложений. Так, заемщику предлагается застраховать все возможные риски, связанные с оформлением сделки. На самом же деле страховка выступает своеобразной гарантией не столько для клиента, сколько для самого банка.

Желание ссудополучателя вернуть страховку после выплаты кредита или даже раньше понятно и оправдано. Причин для возникновения этого намерения может быть несколько:

- Страховка увеличивает и без того нелегкое финансовое бремя обязательств, возникающих по договору займа.

- В подавляющем большинстве случаев договор о страховании бывает навязан при кредитовании физического лица вопреки его желанию и призван защищать интересы кредитной организации.

Таким образом, клиент, боясь отказа, вынужден согласиться на оформление договора страхования, однако это совсем не значит, что в последствии нельзя отказаться от ранее принятого решения. Вот почему даже после погашения вопрос возврата страховых взносов не теряет своей актуальности.

Что определяет закон о возврате страховки по кредиту

Страхование здоровья, жизни получателя займа, а в некоторых ситуациях и источника его доходов рассматривается финансовыми организациями как обеспечительная мера выполнения им своих обязательств, указанных в подписанном сторонами сделки соглашении. При автокредите и ипотечном кредитовании объектом страхования в обязательном порядке является находящаяся в залоге собственность (автомобиль или недвижимое имущество, приобретаемые на кредитные средства).

Российские законы, регулирующие взаимоотношения по страховым договорам, сопутствующим кредитным соглашениям, предусматривает два наиболее популярных способа запросить возврат нежелательной страховки по кредиту:

- Заявление о расторжении страхового соглашения, заключенного при кредитовании (обычно потребительском, при котором страхование не является обязательным), поданное в период охлаждения.

- Требование вернуть страховку после погашения кредита.

Что значит период охлаждения и как можно вернуть деньги на этом основании

Периодом охлаждения принято называть время, в течение которого заемщик может передумать и запросить расторжение соглашения о страховании, добровольно подписанного им ранее со страховой компанией или банком.

В соответствии с текущей редакцией подписанного 20.11.2015 Указания Банка России № 3854-У, с 1 января 2018 года такой период составляет 14 суток (п. 1 Документа). Считается этот срок с даты подписания договора обеими сторонами. Он может быть увеличен (но не уменьшен) по инициативе компании-страховщика.

При этом пунктом 4 того же документа определен список исключений (видов страхования в добровольном порядке), на которые требования упомянутого нормативного акта не распространяются, и возврат страховки не предусмотрен:

- Страхование гражданской ответственности автовладельцев в рамках соответствующих международных систем.

- Медицинская страховка трудящихся на территории нашей страны лиц, имеющих зарубежное гражданство или совсем не имеющих оного.

- Медицинская страховка в случае, если таковая требуется в соответствии с законодательством для осуществления некоторых видов профессиональной деятельности.

- Медицинская страховка гражданина нашей страны, по которой должна выплачиваться стоимость услуг медиков за рубежом.

Не распространяется положение о сроке охлаждения также на обязательное страхование залогового имущества в соответствии с договором ипотечного кредитования (ст. 31 Федерального закона № 102-ФЗ от 16.07.1998).

Если в указанный период охлаждения срок действия страхования не наступил, страховая премия выплачивается обратно ссудополучателю в полной сумме. При наступлении же срока действия страхования страховщик вправе вычесть из возвращаемой суммы соответствующую прошедшему времени часть, высчитываемую пропорционально всему сроку действия (пункты 5, 6 Указания).

Для того чтобы забрать денежные средства, следует направить страховщику соответствующее заявление в течение срока охлаждения:

- заказным письмом, приложив опись вложения и заказав уведомление о вручении его адресату;

- очным образом в офисе компании, получив там отметку на копии заявления о получении с указанием его даты.

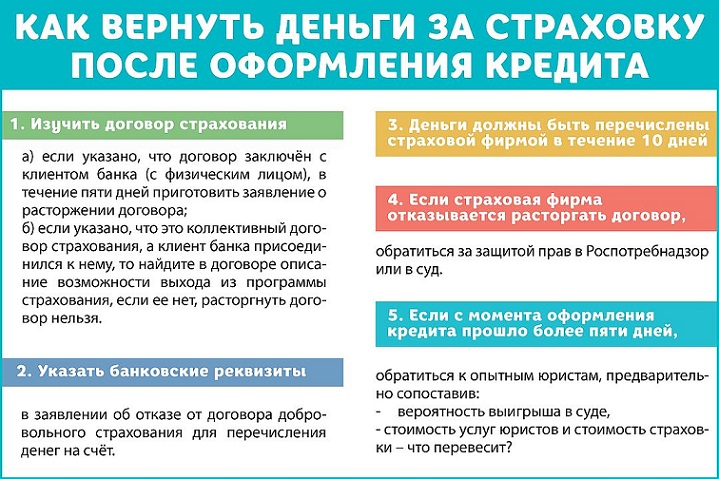

В течение десяти рабочих дней с того момента как заявление на возврат страховки было получено страховщиком, подлежащая возвращению сумма должна быть выплачена. Невыполнение застраховавшей гражданина организацией указанных законных требований дает основания для обращения в суд. Существующая судебная практика показывает, что суд в подобной ситуации часто оказывается на стороне ссудополучателя.

Как можно вернуть страховку сразу после выплаты кредита

В большинстве случаев мы платим за взятую ссуду в соответствии с условиями соглашений, заключенных с финансовыми организациями, и утвержденным графиком платежей, однако долг может быть погашен и раньше оговоренного срока. При этом досрочное погашение кредита как единым, так и регулярными платежами является основанием для прекращения страхового договора; поскольку страховой случай не наступил, а возможность его наступления с этого момента отсутствует (п. 1 ст. 958 ГК РФ).

В такой ситуации надо понимать, что вернется не вся сумма – страховщик имеет право на ее пересчет и обычно возвращает средства с учетом времени, в течение которого соглашение о страховании действовало, пока заемщик не погасил всю кредитную сумму (п. 3 ст. 958 ГК РФ).

Для того чтобы затребовать возврат страховки после выплаты кредита, следует:

- Внимательно прочесть все условия договора о займе и страхового соглашения перед тем, как пытаться получить страховку обратно. Необходимо установить, кто является выгодополучателем по погашенному кредиту (страховщиком). При выдаче ссуды им может выступать как сам банк, так и сторонняя страховая компания. Более того, в договоре может быть предусмотрено досрочное прекращение и определен порядок действий в таком случае.

- Направить в адрес установленного выгодополучателя заявление заказным письмом с описью вложения и уведомлением о вручении или отвезти его лично в офис с отметкой на его копии о получении.

- В случае отказа в возвращении страховой премии возможно обращение в суд. Для этого стоит оценить перспективы и целесообразность предстоящего судебного разбирательства. Нелишним будет изучить существующие судебные прецеденты по аналогичным процессам.

Исковое заявление в суд может быть подано с целью оспорить полученный от страховщика отказ или с требованием полного или частичного признания договора страхования недействительным. Важно понимать, что обязанность доказывания лежит на истце (заявителе), а основания для истребования компенсации должны быть очень вескими. В ряде случаев может оказаться полезной помощь или консультация профессионального юриста, которому известна существующая судебная практика.

Как составить заявление о возврате страховки по кредиту

При обращении заемщика за возвратом денег, ранее востребованных по навязанной ему страховке, важно обратить внимание на правильность составления заявления или претензии. По общему правилу оно должно содержать:

- наименование и адрес организации, которой заявление направляется для рассмотрения;

- паспортные данные заявителя;

- реквизиты (номер, дата подписания, с кем заключен) договора страхования;

- обоснование заявляемых требований со ссылками на действующее законодательство и конкретные положения оспариваемого договора;

- документальное подтверждение факта полного выполнения обязательств по взятым взаймы средствам (справка из банка о полном погашении долга);

- реквизиты банковского счета, на который заявитель хочет получить подлежащие возврату денежные средства.

Некоторые компании настоятельно рекомендуют прикладывать к такому заявлению принадлежащие заявителю оригиналы подписанных ранее договоров. Действующим законодательством это требование не подкреплено. Во избежание утери оригиналов страховых договоров можно прикладывать к заявлению их копии, у страховщика есть свои оригиналы этих документов. Это не может являться причиной для отказа в рассмотрении заявления.

Образец заявления на возврат страховки по кредиту можно попросить прямо в офисе страховой компании. Ознакомиться с примерами подобных заявлений можно также на сайтах некоторых страховщиков. Например, после погашения кредита в Сбербанке можно использовать форму, предлагаемую на сайте компании «Сбербанк Страхование».

В случае получения денежных средств по кредиту «Ренессанс Кредит», страховщик «Ренессанс Жизнь» дает возможность ознакомиться с образцами заявлений в разделе «Бланки» по адресу: . На приведенном примере можно составить аналогичное заявление в любую другую компанию.

Особенности возврата страховой суммы в некоторых банках

Каждый страховщик предлагает кредитополучателям свою форму страхового соглашения. Внимательное ознакомление с их особенностями окажет неоценимую помощь при обращении за возвратом денежных средств. В ряде случаев может пригодиться консультация опытного юриста.

Следует помнить о том, что Указанием БР № 3854-У от 20.11.2015 регулируются отношения между страховщиком и страхователем – физическим лицом. Если страхователем является лицо юридическое, как в договорах присоединения к программе коллективного страхования, положения Указания неприменимы, и получить страховку после выплаты кредита можно только при согласии на это финансовой компании.

Так, возвращению после выплаты кредита в Сбербанке денежные средства подлежат на том основании, что страховщик по своей воле указал такую возможность в тексте договора. В этом случае возврат страховки по кредиту Сбербанка возможен в соответствии с условиями программы страховой компании «Сбербанк Страхование».

В ряде банков выплаченные ранее деньги можно вернуть даже в случае отсутствия соответствующего условия в договоре. Положительный результат часто достигается путем направления в выдавшую кредит организацию претензии в рамках досудебного урегулирования. При ее составлении экспертное сообщество считает нелишним упомянуть в тексте этого документа:

- О намерении в случае отказа направить жалобу в «Банк России» и «Роспотребнадзор».

- Уведомить о планируемой при получении негативного ответа или его отсутствии подаче в суд иска о взыскании требуемой суммы с учетом возмещения ущерба, морального вреда, судебных расходов и предусмотренных законом штрафных санкций.

- Может быть полезным в претензии дать понять адресату, что заявитель умеет пользоваться нормами действующего законодательства (например, п. 6 ст. 13 и п. 2 ст. 17 закона № 2300-1 от 07.02.1992 «О защите прав потребителей»).

Имеет место успешный опыт ссудополучателей, осуществлявших подобный возврат страховки по кредиту ВТБ 24. Известны случаи, когда деньги по навязанному страхованию добровольно выплачивают настойчивым и умеющим грамотно аргументировать свои притязания гражданам и в других кредитных организациях.

Полезное видео по теме с примерами из судебной практики: